Biaya Kesehatan Naik 17,8% di Indonesia: Ancaman Nyata bagi Keuangan Keluarga

AKURAT.CO Pernah merasa biaya rumah sakit semakin mahal, bahkan untuk penyakit yang dulu dianggap “biasa”? Fenomena ini bukan sekadar perasaan.

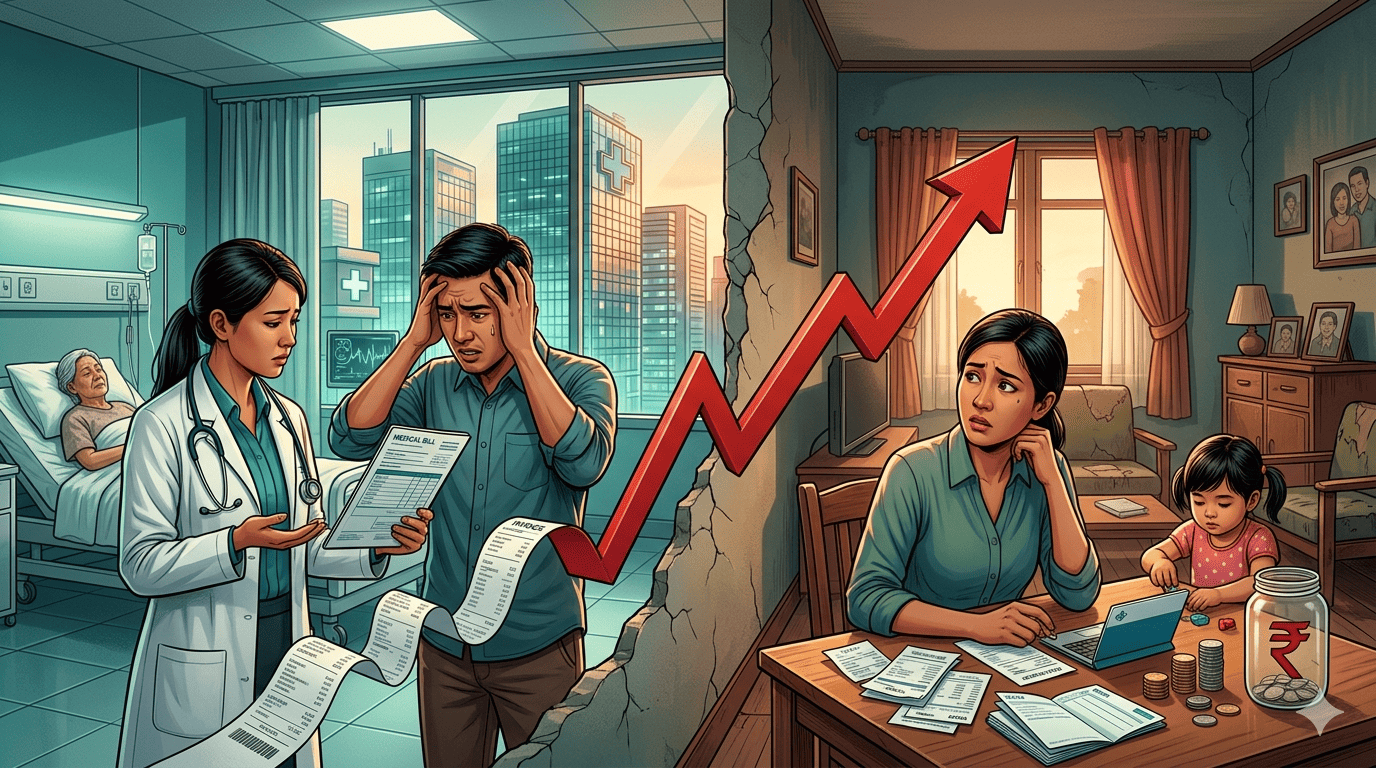

Faktanya, biaya kesehatan naik signifikan di Indonesia hingga 17,8%, jauh melampaui inflasi umum yang hanya sekitar 2,5%. Kenaikan ini bahkan lebih tinggi dibanding rata-rata Asia yang berada di angka 12,5%, menurut laporan Health Trends 2026 dari Mercer Marsh Benefits (MMB).

Bagi banyak keluarga kelas menengah, ini bukan sekadar angka. Ini adalah sinyal bahwa perencanaan keuangan lama bisa tiba-tiba tidak relevan.

Jawaban Cepat: Apa dampak biaya kesehatan naik?

Kenaikan biaya kesehatan di Indonesia berarti:

Pengeluaran medis bisa melonjak lebih cepat dari kenaikan gaji

Risiko tabungan terkuras saat sakit meningkat

Keluarga tanpa proteksi berpotensi jatuh ke krisis finansial

Penyakit kritis menjadi ancaman terbesar bagi stabilitas ekonomi keluarga

Singkatnya, sakit kini bukan hanya risiko kesehatan, tapi juga risiko finansial serius.

Kenapa biaya kesehatan di Indonesia terus naik?

Kenaikan ini tidak terjadi tanpa sebab. Ada beberapa faktor utama yang mendorong inflasi medis:

1. Inflasi medis yang konsisten meningkat

Data MMB menunjukkan:

2024: inflasi medis 15,9%

2025: naik menjadi 17,9%

Artinya, biaya layanan kesehatan meningkat lebih cepat setiap tahun.

2. Lonjakan penyakit kritis

Kasus penyakit seperti stroke, kanker, dan jantung meningkat. Ini berdampak langsung pada biaya karena:

Perawatan lebih kompleks

Durasi pengobatan lebih panjang

Teknologi medis semakin mahal

3. Over-treatment dan over-utilisation

Dalam beberapa kasus, pasien menerima tindakan medis lebih dari yang dibutuhkan, baik karena sistem atau ketidaktahuan pasien.

👉 Insight penting: biaya kesehatan tidak hanya naik karena harga, tetapi juga karena pola penggunaan layanan medis yang tidak efisien.

Seberapa besar dampaknya ke keuangan keluarga?

Di atas kertas, kenaikan 17,8% mungkin terlihat kecil. Tapi dalam praktiknya, dampaknya bisa sangat besar.

Bayangkan skenario ini:

Simulasi sederhana:

Gaji bulanan: Rp7 juta

Tabungan: Rp20 juta

Jika satu anggota keluarga terkena stroke:

Biaya perawatan bisa mencapai puluhan hingga ratusan juta

Berdasarkan data internal Allianz, biaya stroke naik lebih dari 2,5 kali lipat sejak 2020

Artinya:

Tabungan habis dalam hitungan minggu

Potensi utang meningkat

Kesehatan mental keluarga ikut terdampak

👉 Ini yang jarang disadari: satu penyakit serius bisa meruntuhkan stabilitas finansial yang dibangun bertahun-tahun.

Kenapa penyakit kritis jadi ancaman finansial terbesar?

Tidak semua penyakit berdampak sama. Penyakit kritis adalah “game changer”.

Data Allianz menunjukkan:

Biaya kanker meningkat lebih dari 2 kali lipat

Biaya jantung naik hingga 3 kali lipat

Biaya stroke melonjak drastis dalam 5 tahun terakhir

Masalahnya bukan hanya biaya awal, tapi:

Perawatan jangka panjang

Kontrol rutin

Potensi kehilangan penghasilan

👉 Insight: penyakit kritis bukan hanya mahal, tapi juga berkelanjutan secara finansial.

Apakah asuransi kesehatan masih relevan?

Di tengah kenaikan biaya ini, banyak orang justru mempertimbangkan berhenti dari asuransi karena premi naik.

Namun, ini paradoks yang berbahaya.

Tanpa proteksi:

Risiko finansial sepenuhnya ditanggung sendiri

Tabungan menjadi satu-satunya “tameng”

Dengan proteksi:

Risiko dibagi

Beban finansial lebih terkendali

Alexander Grenz, Country Manager & Direktur Utama Allianz Life Indonesia, menyatakan:

“Di tengah banyaknya ketidakpastian dalam kehidupan sehari-hari, Allianz ingin menghadirkan perlindungan kesehatan dengan peningkatan premi yang lebih stabil dan terukur," ujar Grenz melalui catatan resmi yang diterima AKURAT.CO, dikutip Jumat, 17 April 2026.

Artinya, tantangan bukan hanya punya asuransi, tapi memilih proteksi yang tetap berkelanjutan dalam jangka panjang.

Solusi realistis menghadapi biaya kesehatan yang terus naik

Tidak ada solusi tunggal. Tapi ada pendekatan yang lebih realistis:

1. Kombinasi proteksi dan gaya hidup sehat

Bukan hanya mengandalkan asuransi, tapi juga:

pola makan

aktivitas fisik

deteksi dini

2. Pilih proteksi yang fleksibel

Produk seperti Allianz Preferred Medical (APM) menawarkan:

pilihan plan (Standar, Extra, Premier)

wilayah perlindungan hingga Asia & Australia

opsi risiko sendiri untuk menekan premi

3. Fokus pada penyakit berisiko tinggi

APM memberikan:

Double Annual Limit untuk kanker, jantung, dan stroke

manfaat rawat jalan untuk penyakit umum seperti DBD dan tifoid

Elmie A. Najas, Direktur Utama Allianz Life Syariah Indonesia, menyampaikan:

“Produk APM merupakan bentuk komitmen Allianz Syariah untuk membantu nasabah memiliki rasa tenang di tengah tingginya tantangan biaya kesehatan.”

👉 Insight: produk kesehatan modern mulai beradaptasi dengan pola risiko nyata, bukan sekadar perlindungan dasar.

Insight: kelas menengah adalah yang paling rentan

Ada satu fakta yang sering terlewat:

Kelas menengah adalah kelompok paling rentan terhadap kenaikan biaya kesehatan.

Kenapa?

Tidak cukup miskin untuk mendapat bantuan penuh

Tidak cukup kaya untuk menanggung biaya besar tanpa dampak

Akibatnya:

Satu kejadian medis bisa menurunkan status ekonomi

Risiko “jatuh miskin karena sakit” semakin nyata

👉 Ini bukan teori. Ini sudah terjadi di banyak kasus nyata.

Implikasi ke masa depan: perubahan cara orang mengelola keuangan

Kenaikan biaya kesehatan akan mengubah banyak hal:

1. Prioritas keuangan bergeser

Dari:

konsumsi → proteksi

gaya hidup → keamanan finansial

2. Perilaku digital berubah

Pencarian seperti:

“biaya rumah sakit mahal kenapa”

“asuransi kesehatan terbaik Indonesia”

akan terus meningkat, terutama di era AI yang memberi jawaban instan.

3. Industri kesehatan makin kompleks

biaya naik

produk makin beragam

konsumen dituntut lebih cerdas

Penutup: Saatnya melihat kesehatan sebagai aset finansial

Selama ini, banyak orang menganggap kesehatan sebagai urusan pribadi. Padahal, dalam konteks sekarang, kesehatan adalah bagian dari strategi keuangan.

Ketika biaya kesehatan naik hingga 17,8%, pertanyaannya bukan lagi “apakah kita akan sakit”, tapi:

“Apakah kita siap secara finansial saat itu terjadi?”

Karena di era ini, sakit bukan hanya soal sembuh atau tidak—

tapi juga soal bertahan secara ekonomi atau tidak.

Pantau terus perkembangan biaya kesehatan dan tren finansial lainnya agar keputusan yang diambil hari ini tidak menjadi beban di masa depan.

Baca Juga: Targetkan Standar Global, Ini Arah Baru Transformasi Rumah Sakit Pemerintah

FAQ

1. Kenapa biaya kesehatan di Indonesia terus naik setiap tahun?

Biaya kesehatan di Indonesia terus naik karena dipicu oleh inflasi medis yang tinggi, peningkatan kasus penyakit kritis, serta mahalnya teknologi dan layanan rumah sakit. Selain itu, pola penggunaan layanan kesehatan yang berlebihan juga ikut mendorong kenaikan biaya, sehingga pengeluaran medis meningkat lebih cepat dibanding inflasi umum.

2. Apa dampak kenaikan biaya kesehatan bagi keuangan keluarga?

Dampak biaya kesehatan naik sangat besar terhadap keuangan keluarga, terutama kelas menengah. Pengeluaran tak terduga bisa menguras tabungan, memicu utang, bahkan mengganggu stabilitas finansial jangka panjang. Tanpa perencanaan atau proteksi yang tepat, satu kejadian sakit serius bisa membuat kondisi ekonomi keluarga turun drastis.

3. Berapa rata-rata kenaikan biaya medis di Indonesia?

Rata-rata kenaikan biaya medis di Indonesia diperkirakan mencapai 17,8%, jauh lebih tinggi dibanding inflasi umum. Bahkan dalam beberapa tahun terakhir, inflasi medis terus meningkat dari sekitar 15,9% hingga hampir 18%, menunjukkan bahwa biaya layanan kesehatan berkembang jauh lebih cepat dari kenaikan pendapatan masyarakat.

4. Apa saja penyakit yang paling mahal biaya pengobatannya?

Penyakit dengan biaya pengobatan paling mahal umumnya adalah penyakit kritis seperti kanker, stroke, dan penyakit jantung. Biaya perawatan untuk penyakit ini bisa meningkat hingga dua hingga tiga kali lipat dalam beberapa tahun terakhir karena membutuhkan penanganan intensif, teknologi canggih, dan perawatan jangka panjang.

5. Bagaimana cara mengatasi biaya kesehatan yang semakin mahal?

Cara mengatasi biaya kesehatan yang mahal adalah dengan menggabungkan gaya hidup sehat, perencanaan keuangan yang matang, dan memiliki asuransi kesehatan yang sesuai kebutuhan. Selain itu, penting juga untuk memahami manfaat perlindungan yang dimiliki agar tidak mengalami kekurangan biaya saat membutuhkan perawatan medis.

6. Apakah asuransi kesehatan masih penting di tengah kenaikan premi?

Asuransi kesehatan tetap penting meskipun premi meningkat, karena fungsinya sebagai perlindungan finansial terhadap risiko biaya medis yang jauh lebih besar. Tanpa asuransi, seluruh biaya harus ditanggung sendiri, sehingga risiko keuangan menjadi lebih berat dibandingkan membayar premi secara berkala.

7. Siapa yang paling terdampak kenaikan biaya kesehatan?

Kelompok yang paling terdampak kenaikan biaya kesehatan adalah kelas menengah, karena biasanya tidak mendapatkan bantuan penuh dari pemerintah namun juga belum memiliki cadangan dana besar. Kondisi ini membuat mereka rentan mengalami tekanan finansial ketika harus menghadapi biaya pengobatan yang tinggi.

Dilarang mengambil dan/atau menayangkan ulang sebagian atau keseluruhan artikel di atas untuk konten akun media sosial komersil tanpa seizin redaksi.

Berita Terkait

Berita Terkini

Terpopuler

- 1Cuma Jadi Beban Istana, Menteri Pariwisata Tak Punya Sense of Crisis dan Layak Diganti

- 2Tragedi di Gurun Sahara: 49 Orang Tewas Kehausan Setelah Truk Mogok di Gurun Niger

- 3Prediksi Skor Prancis vs Pantai Gading 5 Juni 2026: Les Bleus Masih Terlalu Kuat atau The Elephants Siap Membuat Kejutan?

- 4Berbahasa Indonesia Usai Laga Kalahkan Oman, John Herdman: Saya Capek!

- 5BRIN Ingatkan Wacana Jokowi Keliling Daerah Berpotensi Memanaskan Politik Terlalu Dini

- 6Kurs Dolar AS Tembus Rp18.025 Hari Ini, Rupiah Catat Rekor Terlemah dalam Sejarah

- 7Kalender Jawa 4 Juni 2026: Weton Kamis Pahing Punya Karakter Cerdas dan Penuh Perhitungan

- 8Kalender Jawa 3 Juni 2026: Watak Weton Rabu Legi, Sosok Jujur yang Disukai Banyak Orang

- 9Astra Gandeng Pemprov Jakarta Kampanyekan Naik Transportasi Umum, Pramono: Kunci Atasi Macet dan Polusi

- 10Trump Klaim Kekuatan Militer Iran Hancur Total, Tersisa Sekitar 21 Persen Rudal