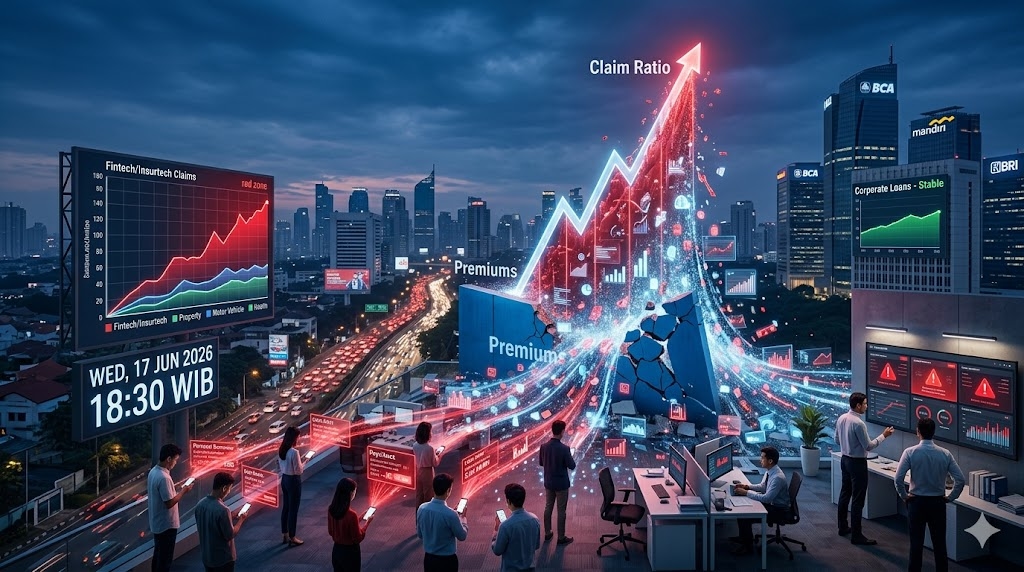

Rasio Klaim Tembus 102 Persen, Asuransi Kredit Jadi Sumber Risiko Terbesar Industri Asuransi Umum

AKURAT.CO Ketika industri asuransi umum Indonesia mencatat pertumbuhan laba hampir 19 persen pada triwulan I 2026, terdapat satu angka yang justru memunculkan perhatian besar. Rasio klaim asuransi kredit tercatat mencapai 102 persen, jauh di atas banyak lini usaha lainnya.

Di saat aset, investasi, dan ekuitas industri terus tumbuh, tingginya rasio klaim tersebut menunjukkan adanya tekanan risiko yang tidak bisa diabaikan. Bahkan, asuransi kredit kini menjadi penyumbang klaim terbesar industri asuransi umum nasional.

Fenomena ini menarik karena terjadi ketika ekonomi Indonesia masih tumbuh 5,61 persen pada kuartal I 2026. Di balik angka pertumbuhan yang positif, terdapat sinyal bahwa sebagian debitur mulai menghadapi tekanan dalam memenuhi kewajiban pembayarannya.

Lalu, mengapa asuransi kredit menjadi sumber risiko terbesar industri saat ini?

Ringkasan

Berdasarkan data AAUI dan OJK pada Triwulan I 2026:

Rasio klaim asuransi kredit mencapai 102 persen

Klaim asuransi kredit mencapai Rp4,21 triliun

Premi asuransi kredit sebesar Rp4,11 triliun

Menyumbang 32,6 persen total klaim industri

Menjadi penyumbang klaim terbesar dibanding seluruh lini usaha

Artinya, setiap Rp100 premi yang diterima perusahaan asuransi dari lini kredit, lebih dari Rp102 harus digunakan untuk membayar klaim.

Kondisi tersebut menjadikan asuransi kredit sebagai sumber tekanan terbesar terhadap profitabilitas industri asuransi umum pada awal 2026.

Mengapa Rasio Klaim Asuransi Kredit Bisa Menembus 102 Persen?

Dalam industri asuransi, rasio klaim menunjukkan perbandingan antara premi yang diterima dengan klaim yang dibayarkan.

Jika rasionya mencapai 102 persen, berarti nilai klaim sudah melampaui premi yang berhasil dikumpulkan.

Sebagai ilustrasi:

Premi: Rp100

Klaim: Rp102

Artinya perusahaan mengalami defisit underwriting bahkan sebelum menghitung biaya operasional, komisi, dan cadangan teknis.

Wakil Ketua AAUI Bidang Statistik, Riset & Analisis, Heri Supriyadi, mengungkapkan bahwa tekanan terbesar industri saat ini memang berasal dari lini asuransi kredit.

"Asuransi kredit mencatat premi sebesar Rp4,11 triliun dengan klaim mencapai Rp4,21 triliun sehingga loss ratio mencapai 102 persen," kata Heri dalam pemaparan Market Update Asuransi Umum dan Reasuransi Triwulan I 2026, Rabu, 17 Juni 2026.

Bagi pelaku industri, angka ini merupakan alarm yang lebih cepat dibandingkan laporan laba rugi karena menunjukkan kualitas risiko yang sedang ditanggung perusahaan.

Mengapa Asuransi Kredit Menjadi Penyumbang Klaim Terbesar?

Data AAUI menunjukkan asuransi kredit menyumbang 32,6 persen dari total klaim industri.

Sebagai perbandingan:

Property: 20,4 persen

Motor Vehicle: 14,1 persen

Health Insurance: 12,9 persen

Asuransi Kredit: 32,6 persen

Menurut Heri, dominasi tersebut membuat kondisi asuransi kredit sangat menentukan kesehatan industri secara keseluruhan.

"Credit Insurance masih menjadi penyumbang klaim terbesar dengan porsi 32,6 persen dari total klaim industri, diikuti Property sebesar 20,4 persen, Motor Vehicle sebesar 14,1 persen, dan Health Insurance sebesar 12,9 persen," ujarnya.

Ada satu fakta menarik yang tidak terlihat dari data statistik.

Lonjakan klaim ternyata tidak terjadi merata pada seluruh portofolio kredit yang diasuransikan.

Fintech dan Insurtech Diduga Menjadi Sumber Utama Lonjakan Klaim

Saat menjawab pertanyaan media, Heri mengungkapkan bahwa peningkatan klaim yang cukup signifikan terlihat pada segmen fintech dan insurtech.

"Memang terdapat kecenderungan peningkatan klaim pada segmen fintech dan insurtech," kata Heri.

Menurutnya, apabila melihat perkembangan kredit bermasalah atau non-performing loan (NPL) dalam satu hingga dua tahun terakhir, kondisi kredit nasional secara umum masih relatif terkendali.

Karena itu, peningkatan klaim yang terjadi belum mencerminkan memburuknya seluruh portofolio kredit yang diasuransikan.

"Berdasarkan data yang kami terima di AAUI, peningkatan yang cukup signifikan memang terlihat pada segmen yang terkait dengan fintech dan insurtech tersebut. Sementara untuk segmen lainnya, kondisinya masih relatif normal dan terkendali," ujarnya.

Ketika ditanya lebih lanjut mengenai sumber risiko tersebut, Heri menjelaskan bahwa mayoritas berasal dari kredit perorangan.

"Kalau yang terkait fintech dan insurtech umumnya merupakan kredit perorangan," katanya.

Sebaliknya, kredit korporasi justru relatif jarang diasuransikan karena tingkat risikonya jauh lebih besar.

"Untuk kredit korporasi, sebenarnya cukup jarang diasuransikan. Risiko kredit korporasi relatif besar sehingga tidak banyak perusahaan asuransi yang bersedia memberikan perlindungan secara penuh terhadap kredit korporasi," jelas Heri.

Temuan ini penting karena menunjukkan bahwa sumber risiko terbesar industri saat ini justru berasal dari kredit individu yang berkembang melalui ekosistem digital.

Apakah Kenaikan BI Rate Akan Memicu Lonjakan Klaim Lebih Besar?

Pertanyaan ini menjadi salah satu isu yang paling banyak dibahas dalam industri.

Ketua Umum AAUI, Budi Herawan, menilai hubungan antara kenaikan BI Rate dan klaim asuransi kredit tidak bisa dilihat secara langsung.

"Kalau kita melihat kenaikan BI Rate dan menghubungkannya dengan lini usaha asuransi kredit, sebenarnya tidak bisa dibandingkan secara langsung karena indikatornya berbeda. Asuransi kredit lebih berkaitan dengan daya beli masyarakat dan kemampuan debitur dalam memenuhi kewajibannya," kata Budi.

Menurutnya, yang perlu diperhatikan bukan hanya tingkat suku bunga, melainkan apakah pertumbuhan ekonomi benar-benar dirasakan oleh sektor riil dan masyarakat.

Heri menambahkan bahwa secara teori kenaikan suku bunga memang berpotensi meningkatkan risiko kredit bermasalah.

"Ketika suku bunga pinjaman naik, perusahaan-perusahaan yang pertumbuhannya biasa saja atau bahkan sedang menghadapi tekanan bisnis akan semakin berat dalam memenuhi kewajiban pembayaran kreditnya. Dalam kondisi seperti itu, kemungkinan terjadinya kredit bermasalah atau non-performing loan (NPL) tentu akan meningkat," ujar Heri.

Meski demikian, ia mengingatkan bahwa tidak semua kredit di Indonesia diasuransikan.

"Apakah seluruh kredit di Indonesia diasuransikan? Tentu tidak. Hanya sebagian kredit yang memiliki perlindungan asuransi kredit," katanya.

Karena itu, dampak kenaikan suku bunga terhadap klaim asuransi kredit akan sangat bergantung pada perkembangan kualitas kredit dalam beberapa kuartal mendatang.

Baca Juga: Industri Otomotif Lesu, Asuransi Astra Andalkan Diversifikasi Bisnis untuk Jaga Pertumbuhan di 2026

Baca Juga: Bancassurance Tetap Jadi Kanal Utama Penjualan Asuransi Jiwa di Kuartal I-2026

Paradoks Industri Asuransi 2026: Laba Naik, Risiko Kredit Membesar

Inilah paradoks yang menarik.

Pada triwulan I 2026:

Premi industri naik 2 persen menjadi Rp32,65 triliun

Hasil underwriting naik 12,1 persen menjadi Rp6,93 triliun

Laba setelah pajak naik 18,8 persen menjadi Rp3,72 triliun

Total aset naik 6,4 persen menjadi Rp270,34 triliun

Di permukaan, industri terlihat sangat sehat.

Namun pada saat yang sama, terdapat satu lini usaha yang membayar klaim lebih besar dibandingkan premi yang diterimanya.

Fenomena seperti ini sering menjadi sinyal awal yang perlu diperhatikan sebelum dampaknya meluas ke profitabilitas industri secara keseluruhan.

Bagaimana Industri Melakukan Mitigasi Risiko?

AAUI menegaskan bahwa industri tidak tinggal diam menghadapi lonjakan risiko tersebut.

Menurut Heri, roadmap industri telah mengarah pada pemurnian bisnis asuransi.

"Ke depan akan ada pemurnian bisnis asuransi. Lini bisnis kredit, penjaminan, dan financial lines akan dipisahkan dari asuransi umum dan ditangani oleh perusahaan yang memang memiliki spesialisasi di bidang tersebut," jelas Heri.

Langkah tersebut diharapkan membuat pengelolaan risiko kredit menjadi lebih fokus dan profesional.

Selain itu, implementasi POJK Nomor 11 Tahun 2023 juga mendorong perusahaan asuransi untuk lebih selektif dalam memilih bisnis.

"Kalau suatu lini bisnis memiliki tingkat risiko yang terlalu tinggi, perusahaan harus berhitung dengan cermat. Sebab ketika loss ratio meningkat, kebutuhan pencadangan juga akan semakin besar," kata Heri.

Sementara itu, Budi menyoroti pentingnya mekanisme berbagi risiko atau risk sharing, khususnya pada segmen fintech.

"Walaupun dalam ketentuan Surat Edaran Bersama tahun 2020 sudah terdapat mekanisme risk sharing, pada praktiknya masih banyak pihak yang ingin mengalihkan sebagian besar risiko kepada perusahaan asuransi," ujarnya.

Karena itu, industri masih bersikap hati-hati terhadap peningkatan eksposur pada segmen tersebut.

"Untuk sementara kami masih perlu berhati-hati terhadap peningkatan eksposur risiko di segmen tersebut. Namun untuk kredit di sektor lainnya, sampai saat ini masih cukup manageable dan belum menimbulkan kekhawatiran yang berarti," kata Budi.

Industri Masih Kuat, Tetapi Risiko Kredit Tak Boleh Diabaikan

Secara keseluruhan, data AAUI menunjukkan industri asuransi umum Indonesia masih memiliki fundamental yang kuat. Pertumbuhan laba, peningkatan aset, investasi, serta membaiknya berbagai rasio kesehatan keuangan menjadi modal penting bagi industri untuk terus bertumbuh.

Namun, di balik capaian tersebut, rasio klaim asuransi kredit yang mencapai 102 persen menjadi sinyal bahwa risiko terbesar industri kini semakin terkonsentrasi pada lini kredit, khususnya yang terkait dengan ekosistem fintech dan kredit perorangan.

Jika kualitas kredit tetap terjaga, tekanan klaim kemungkinan masih dapat dikendalikan. Namun jika kondisi ekonomi memburuk dan NPL mulai meningkat, asuransi kredit berpotensi menjadi ujian terbesar bagi industri asuransi umum dalam beberapa tahun ke depan.

Sebagaimana diingatkan para pelaku industri, pertumbuhan premi yang tinggi tidak akan berarti banyak tanpa kualitas risiko yang sehat. Karena itu, kemampuan mengelola risiko kredit akan menjadi faktor penentu keberlanjutan bisnis asuransi umum di Indonesia.

Baca Juga: Di Masa Perang, Mampukah Asuransi Melindungi Bisnis Anda?

FAQ

Apa itu rasio klaim asuransi kredit 102 persen?

Rasio klaim asuransi kredit 102 persen berarti nilai klaim yang dibayarkan perusahaan asuransi lebih besar dibandingkan premi yang diterima dari lini usaha tersebut. Dalam praktiknya, setiap Rp100 premi yang diperoleh harus digunakan untuk membayar klaim sebesar Rp102. Kondisi ini menunjukkan tekanan profitabilitas yang cukup tinggi dan menjadi indikator bahwa risiko pada portofolio asuransi kredit sedang meningkat.

Mengapa klaim asuransi kredit menjadi yang terbesar di industri asuransi umum?

Klaim asuransi kredit menjadi yang terbesar karena lini ini menyumbang sekitar 32,6 persen dari total klaim industri asuransi umum pada Triwulan I 2026. Tingginya klaim dipengaruhi oleh risiko gagal bayar debitur, terutama pada segmen kredit yang memiliki karakteristik risiko lebih tinggi. Selain itu, pertumbuhan pembiayaan yang terus meningkat juga memperbesar eksposur risiko yang harus ditanggung perusahaan asuransi.

Apakah kenaikan BI Rate dapat memicu peningkatan klaim asuransi kredit?

Secara teori, kenaikan BI Rate dapat meningkatkan risiko kredit bermasalah karena bunga pinjaman menjadi lebih mahal. Ketika cicilan kredit meningkat, sebagian debitur berpotensi mengalami kesulitan memenuhi kewajibannya. Namun menurut AAUI, dampak kenaikan suku bunga terhadap klaim asuransi kredit tidak bersifat langsung karena masih bergantung pada daya beli masyarakat, kondisi ekonomi riil, serta perkembangan rasio kredit bermasalah atau non-performing loan (NPL).

Segmen mana yang paling banyak menyumbang kenaikan klaim asuransi kredit?

Berdasarkan pemaparan AAUI, peningkatan klaim yang cukup signifikan terlihat pada segmen fintech dan insurtech. Mayoritas portofolio tersebut berasal dari kredit perorangan atau individu. Sementara itu, kredit korporasi relatif jarang diasuransikan secara penuh karena memiliki tingkat risiko yang lebih besar dan membutuhkan kapasitas penjaminan yang lebih tinggi dari perusahaan asuransi.

Apakah rasio klaim 102 persen berarti industri asuransi umum sedang tidak sehat?

Tidak selalu. Meskipun rasio klaim asuransi kredit mencapai 102 persen, kondisi industri asuransi umum secara keseluruhan masih tergolong kuat. Hal ini terlihat dari pertumbuhan laba setelah pajak yang mencapai 18,8 persen, kenaikan aset menjadi Rp270,34 triliun, serta membaiknya indikator kesehatan keuangan seperti underwriting ratio dan combined ratio. Dengan kata lain, tekanan saat ini masih terkonsentrasi pada lini usaha tertentu dan belum mencerminkan kondisi seluruh industri.

Bagaimana industri asuransi memitigasi risiko tingginya klaim kredit?

Salah satu strategi mitigasi yang sedang disiapkan adalah pemurnian bisnis asuransi melalui pemisahan lini asuransi kredit, penjaminan, dan financial lines dari asuransi umum. Selain itu, implementasi POJK Nomor 11 Tahun 2023 mendorong perusahaan untuk lebih selektif dalam menerima risiko dan memperkuat pencadangan. Langkah ini bertujuan menjaga keberlanjutan bisnis serta memastikan perusahaan hanya mengambil portofolio yang sesuai dengan kapasitas permodalan dan profil risiko mereka.

Mengapa perkembangan asuransi kredit penting bagi perekonomian Indonesia?

Asuransi kredit sering dianggap sebagai salah satu indikator awal kondisi pembiayaan nasional. Ketika klaim asuransi kredit meningkat tajam, hal tersebut dapat menjadi sinyal adanya tekanan pada kemampuan pembayaran debitur di sektor riil. Karena itu, perkembangan bisnis asuransi kredit tidak hanya penting bagi perusahaan asuransi, tetapi juga bagi perbankan, perusahaan pembiayaan, investor, regulator, dan pelaku usaha yang ingin memantau kesehatan ekonomi secara lebih luas.

Dilarang mengambil dan/atau menayangkan ulang sebagian atau keseluruhan artikel di atas untuk konten akun media sosial komersil tanpa seizin redaksi.

Berita Terkait

Berita Terkini

Terpopuler

- 1Link Nonton Piala Dunia 2026 Resmi dan Legal, Kualitas HD Bukan di Score808

- 2Di Balik Penolakan Keras Singapura ke Ekspor Satu Pintu DSI: Risiko Kehilangan Ratusan Miliar Dolar Arus Ekspor dan Devisa

- 3Prediksi Skor Meksiko vs Afrika Selatan: Analisis Lengkap, Head to Head, dan Susunan Pemain

- 4Prediksi Skor Belgia vs Mesir Lengkap dengan Statistik Head to Head dan Susunan Pemain

- 5Prediksi Skor Austria vs Yordania di Piala Dunia 2026: Das Team Diunggulkan, Mampukah Debutan Asia Membuat Kejutan?

- 6Prediksi Skor Prancis vs Senegal: Les Bleus Lebih Diunggulkan, Mampukah Singa Teranga Ulangi Kejutan Bersejarah?

- 7Cara Nonton Piala Dunia 2026 Gratis di TVRI dan HP via Aplikasi Streaming

- 8Prediksi Skor Portugal vs RD Kongo: Misi Terakhir Cristiano Ronaldo Dimulai, Selecao Lebih Diunggulkan

- 9Ketua KPK Soal Bobby Adhityo Rizaldi: Penyidik Pasti Melakukan Pendalaman

- 10Skandal Korupsi Kuota Haji, KPK Mulai Dalami Dugaan Aliran USD1 Juta ke Pansus DPR